Trong bối cảnh kinh doanh hiện đại, nơi mà sự nhận thức và yêu cầu của người tiêu dùng về trách nhiệm xã hội và môi trường ngày càng gia tăng, các doanh nghiệp không thể chỉ tập trung vào lợi nhuận mà còn phải chú trọng đến tác động của họ lên xã hội và môi trường. Hai khung lý thuyết phổ biến để đo lường và báo cáo về hiệu suất phi tài chính của doanh nghiệp là Triple Bottom Line (TBL) và Environmental, Social, and Governance (ESG). Mặc dù cả hai đều nhằm thúc đẩy sự phát triển bền vững, nhưng chúng có những điểm khác biệt quan trọng về định nghĩa, phạm vi, mục đích và cách thức triển khai. Bài viết này sẽ đi sâu vào việc so sánh hai khái niệm này, phân tích điểm mạnh và hạn chế của từng khung lý thuyết, và đưa ra nhận định về việc kết hợp cả TBL và ESG vào chiến lược kinh doanh để tối ưu hóa hiệu quả bền vững của doanh nghiệp.

1. Định nghĩa và Phạm vi

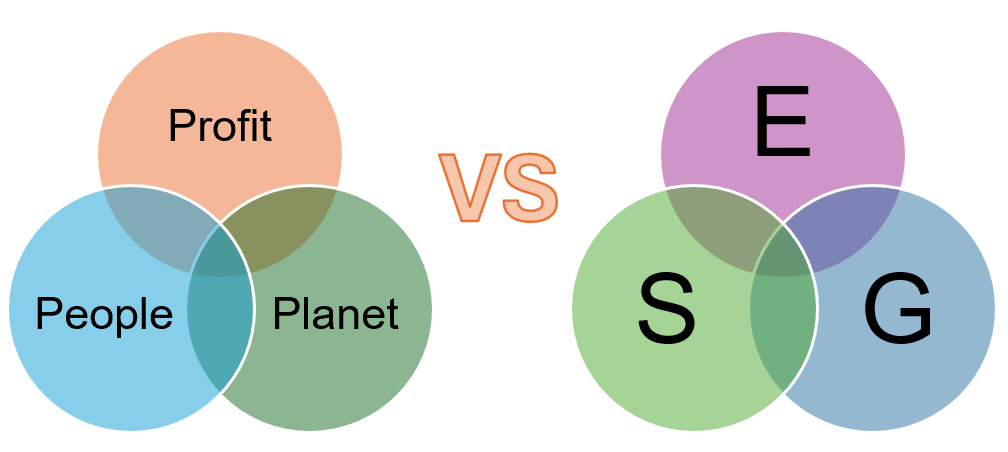

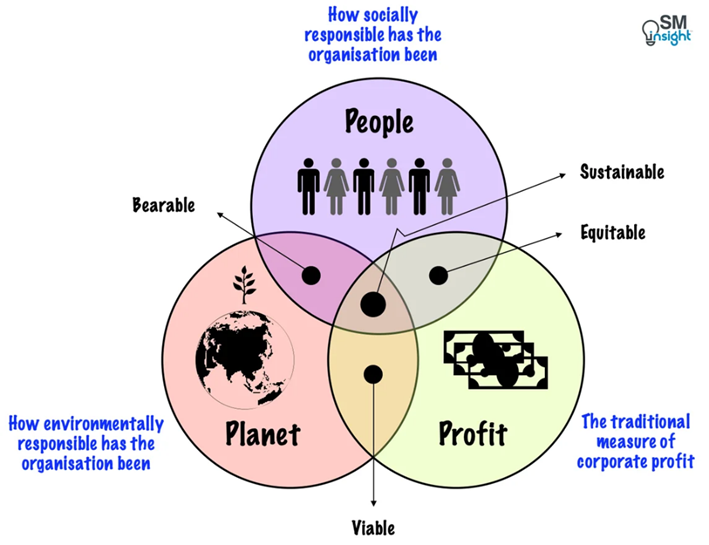

Triple Bottom Line (TBL) là một khuôn khổ quản trị bền vững được John Elkington phát triển vào năm 1994. TBL đề xuất rằng hiệu suất của một công ty nên được đánh giá dựa trên ba yếu tố chính:

- People (Con người): Đề cập đến trách nhiệm xã hội của doanh nghiệp đối với cộng đồng, nhân viên, đối tác và các bên liên quan khác.

- Planet (Hành tinh): Đánh giá tác động của hoạt động kinh doanh đến môi trường, bao gồm lượng khí thải carbon, sử dụng năng lượng, quản lý chất thải và bảo tồn tài nguyên thiên nhiên.

- Profit (Lợi nhuận): Là thước đo hiệu quả kinh doanh truyền thống, thể hiện khả năng sinh lời và tăng trưởng của công ty.

TBL nhấn mạnh rằng ba yếu tố này có mối quan hệ mật thiết và cần được xem xét một cách cân bằng. TBL giúp các doanh nghiệp hiểu rõ rằng phát triển bền vững không chỉ là một lựa chọn mà còn là một phần không thể thiếu trong chiến lược kinh doanh.

Environmental, Social, and Governance (ESG) là một khuôn khổ mang tính tiêu chuẩn được các nhà đầu tư sử dụng để đánh giá các yếu tố phi tài chính có thể ảnh hưởng đến hiệu suất tài chính dài hạn của một công ty. ESG chia thành ba yếu tố chính:

- Môi trường (E): Bao gồm các yếu tố như biến đổi khí hậu, ô nhiễm, quản lý chất thải, sử dụng năng lượng và bảo tồn tài nguyên.

- Xã hội (S): Đánh giá các vấn đề như lao động, nhân quyền, đa dạng và hòa nhập, sức khỏe và an toàn lao động, và sự tham gia của cộng đồng.

- Quản trị (G): Đề cập đến các yếu tố quản trị doanh nghiệp như thành phần và tính độc lập của ban quản trị, đạo đức kinh doanh, quản trị rủi ro và minh bạch thông tin.

2. Mục đích và Đối tượng

Mục đích chính của TBL là thúc đẩy phát triển bền vững bằng cách khuyến khích các công ty cân bằng giữa mục tiêu kinh tế với trách nhiệm xã hội và môi trường. TBL được sử dụng bởi các công ty để định hướng chiến lược, thiết kế mô hình kinh doanh bền vững và báo cáo về hiệu quả hoạt động của mình cho các bên liên quan. TBL không chỉ là công cụ đánh giá mà còn là phương tiện để truyền tải thông điệp về phát triển bền vững đến các bên liên quan.

ESG, ngược lại, tập trung vào việc cung cấp thông tin cho các nhà đầu tư để họ có thể đưa ra quyết định đầu tư sáng suốt hơn. Các nhà đầu tư sử dụng thông tin ESG để đánh giá rủi ro phi tài chính và xác định các công ty có tiềm năng tăng trưởng bền vững trong dài hạn. ESG trở thành một yếu tố quan trọng trong quyết định đầu tư, giúp giảm thiểu rủi ro và tăng cường giá trị dài hạn của các khoản đầu tư.

3. Cách thức Triển khai

TBL thường được tích hợp vào báo cáo phát triển bền vững hoặc báo cáo tác động của công ty. Các công ty thường sử dụng các chỉ số định lượng và định tính để đo lường và báo cáo về hiệu suất TBL của mình. Tuy nhiên, không có một tiêu chuẩn chung nào cho việc đo lường và báo cáo TBL, khiến cho việc so sánh giữa các công ty trở nên khó khăn. Điều này yêu cầu các công ty phải tự xây dựng các chỉ số đo lường phù hợp với hoạt động kinh doanh của mình và cung cấp các báo cáo minh bạch, chi tiết.

ESG đã phát triển thành một bộ tiêu chuẩn được công nhận rộng rãi hơn với nhiều khuôn khổ báo cáo khác nhau, chẳng hạn như Tiêu chuẩn Báo cáo Phát triển Bền vững (GRI) và Hội đồng Tiêu chuẩn Kế toán Bền vững (SASB). Các tiêu chuẩn này cung cấp hướng dẫn cụ thể về cách thức đo lường, quản lý và báo cáo về hiệu suất ESG. Điều này giúp các công ty có thể so sánh hiệu suất của mình với các đối thủ cạnh tranh và cung cấp cho các nhà đầu tư thông tin minh bạch và đáng tin cậy.

4. Điểm mạnh và Hạn chế

Điểm mạnh của TBL:

- Dễ hiểu và truyền tải thông điệp: TBL đơn giản hóa khái niệm phát triển bền vững, giúp các bên liên quan dễ dàng hiểu và chấp nhận.

- Khuyến khích đổi mới: TBL thúc đẩy các công ty tìm kiếm các giải pháp sáng tạo để cân bằng giữa lợi nhuận và trách nhiệm xã hội, môi trường.

- Tạo ra giá trị đa chiều: TBL không chỉ tạo ra giá trị tài chính mà còn nâng cao giá trị xã hội và môi trường, góp phần vào sự phát triển bền vững tổng thể.

Hạn chế của TBL:

- Thiếu tiêu chuẩn đo lường chung: Việc thiếu một tiêu chuẩn đo lường và báo cáo chung gây khó khăn cho việc so sánh và đánh giá hiệu suất giữa các công ty.

- Rủi ro “greenwashing”: Nếu không được triển khai một cách minh bạch và đáng tin cậy, TBL có thể bị lợi dụng để tạo ra hình ảnh tích cực giả tạo mà không thực sự đóng góp vào phát triển bền vững.

- Khó khăn trong định lượng: Một số tác động xã hội và môi trường khó định lượng và đánh giá một cách chính xác, dẫn đến việc báo cáo không đầy đủ hoặc thiếu chính xác.

Điểm mạnh của ESG:

- Được công nhận rộng rãi: ESG được công nhận và sử dụng rộng rãi bởi cộng đồng đầu tư, cung cấp một bộ tiêu chuẩn thống nhất và chi tiết.

- Thông tin chi tiết: ESG cung cấp cho các nhà đầu tư thông tin chi tiết hơn về hiệu suất phi tài chính của công ty, giúp họ đánh giá rủi ro và cơ hội một cách chính xác hơn.

- Giảm thiểu rủi ro: Việc tuân thủ các tiêu chuẩn ESG giúp các công ty giảm thiểu rủi ro phi tài chính và nâng cao giá trị thương hiệu, tạo ra lợi thế cạnh tranh trong dài hạn.

Hạn chế của ESG:

- Tập trung quá mức vào tài chính: Mặc dù ESG đánh giá các yếu tố phi tài chính, nhưng việc nhà đầu tư sử dụng các chỉ tiêu ESG cho mục tiêu tìm kiếm lợi nhuận tài chính vì thế có thể bỏ qua các tác động xã hội và môi trường rộng lớn hơn.

- Chi phí và phức tạp: Việc thu thập và báo cáo dữ liệu ESG có thể tốn kém và phức tạp, đặc biệt đối với các công ty nhỏ và vừa.

- Thiếu sự thống nhất: Mặc dù đã có nhiều tiêu chuẩn báo cáo ESG, nhưng vẫn còn thiếu sự thống nhất và nhất quán trong việc đo lường và báo cáo, gây khó khăn cho việc so sánh giữa các công ty.

5. Kết luận

Cả TBL và ESG đều là những công cụ quan trọng để thúc đẩy phát triển bền vững. TBL cung cấp một khuôn khổ tổng quát để các công ty xem xét tác động của hoạt động kinh doanh đến con người, hành tinh và lợi nhuận, trong khi ESG cung cấp một bộ tiêu chuẩn cụ thể hơn để các nhà đầu tư đánh giá rủi ro phi tài chính. Việc lựa chọn giữa TBL và ESG phụ thuộc vào mục tiêu và nhu cầu cụ thể của từng tổ chức. Tuy nhiên, để đạt được hiệu quả tối ưu, các công ty nên kết hợp cả hai khái niệm này vào chiến lược kinh doanh của mình, đảm bảo rằng họ vừa tạo ra lợi nhuận cho cổ đông, vừa đóng góp tích cực cho xã hội và bảo vệ môi trường. Bằng cách áp dụng cả TBL và ESG, các công ty có thể nâng cao khả năng cạnh tranh, thu hút đầu tư và xây dựng uy tín vững chắc trong bối cảnh kinh doanh ngày càng khắt khe và yêu cầu cao về trách nhiệm xã hội và môi trường.

(Tác giả: TS. Phạm Thái Bình – Viện phó Viện Tài chính bền vững SFI – UEH)